Cuando un Análisis de Riesgo (Impacto Newtoniano/Probabilidad de Ocurrencia) extrapolado a la Economía indica que un salto Discreto muestra que la Amenaza…es ya una realidad.

La significativa reducción de la actividad portuaria de Montevideo (Marine Traffic, Vesselfinder, ANP), el aumento de la actividad del puerto de Buenos Aires del 57% (Q1 2025 Movilizo 377.960 TEUs contra Q1 2024 240.139 TEUs), el aumento de la actividad del puerto de Santos (Brasil) del 5,6% (Q1 Movilizo 1.8M de TEUs) y el aumento de la actividad del puerto de Itajai (Brasil) del 5,3%, obliga -con esta realidad- a tomar ya no solo medidas preventivas sino inmediatas reactivas.

Esta reducción y sus Funciones Derivadas afectan muy negativamente a la Competitividad País y la medición del impacto Económico es objeto de estudio en este momento en la Carrera de Comercio Exterior de nuestra Universidad.

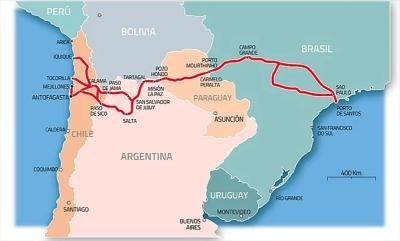

A esto, debemos agregar la Amenaza real del Corredor Bi Oceánico “Capricornio” (obra que avanza linealmente y en función de algunas obras civiles avanzará exponencialmente) que incluirá al Puerto de Itajaí y cuyo Impacto también es objeto de estudio.

Cuando en Octubre del año pasado concluíamos (ver *Conclusión) que Buenos Aires era mas caro, hoy… la realidad regional es otra, y el escenario futuro poco promisorio.

Nota del autor: Mientras Occidente juega Ajedrez, Oriente juega GO

No consideramos en este artículo el Impacto sobre la Competitividad País de las actividades del Puerto Chino de Chancay (Perú) que en los primeros meses de operativa movilizo más de 90.000 TEUs, cuyo Análisis – que incluye el nuevo mapa de rutas hacia y desde Sud América- puede consultar en el Área de Extensión Académica UDE, Comercio Exterior.

Contexto: Octubre 2024

Montevideo vs Buenos Aires, cual es el Puerto mas caro de la región?

Análisis de Costos Portuarios, cuya normativa madre es el Convenio de Seguridad de Containers (CSC) de la Organización Marítima Internacional (IMO) y en el marco del Ranking CPPI del Banco Mundial.

La Tarifa de importación está definida como el cargo al contenedor lleno desembarcado.

Se incluyen en esta tarifa la estiba y desestiba del contenedor en plazoleta, su coordinación para entrega, cargo de seguridad (PBIP), facturación, registro de ingreso/egreso del medio de transporte terrestre a la terminal, manipuleo del contenedor para su entrega, inspección del estado del contenedor, emisión del documento de intercambio (EIR o equivalente), movimientos extras propios de la operación (removidos en plazoleta), recepción del contenedor vacío en la Terminal o en depósito designado por ella y aseguramiento del estado de limpieza del contenedor para su futura entrega o evacuación.

La Tarifa de exportación está definida como el cargo al contenedor lleno para su embarque.

Se incluye en esta tarifa la entrega del contenedor vacío para su llenado desde la Terminal o de un depósito designado por ella, la coordinación de la recepción del contenedor lleno, facturación, registro del ingreso/egreso del medio de transporte terrestre a/de la terminal, inspección del estado del contenedor y emisión del documento de intercambio (EIR o equivalente), manipuleo de la carga para su estiba en plazoleta, cargo de seguridad (PBIP) y movimientos extra de estiba necesarios para su carga

- Sin perjuicio de los valores nominales de las tarifas es menester también establecer algunas cuestiones que afectan el costo final de la factura de un operador de comercio exterior y que no tienen que ver con las Tarifas

- A los efectos de este estudio se analizaron los costos operativos (OPEX) en los tres formatos de contenedores más extendidos: 20 pies estándar (20´), 40 pies estándar (40´) y 40 pies High Cube (40HC)

Particularmente solo incluimos en este Articulo a titulo ilustrativo Tarifas comparativas de FEU Dry, (40 FCL) con Origen Montevideo y Buenos Aires

A los fines de establecer una comparación entre los distintos puertos se ha hecho una consulta de los tarifarios oficiales de terminales de la región, cotejados con operadores privados del sector. Los tarifarios consultados fueron brindados por seis de las principales terminales de contenedores de la región, de las cuales cuatro tienen algún tipo de vinculación empresarial con otras terminales locales regionales:

BRASIL, BTP Santos.

Brasil Terminal Portuario es un joint entre Terminal Investment Ltd. (TIL)1 y APM Terminals2. TIL es accionista en Exolgan (Docks Sud) y APM Terminals es el holding controlante de APM Terminals Buenos Aires.

URUGUAY, Terminal Cuenca del Plata TCP, Montevideo

Su accionista internacional es Katoen Natie, sin presencia en el mercado de contenedores de Argentina

PERU,

- APM Terminals, Callao

La sociedad que opera la terminal de contenedores es también un joint entre Terminal Investment Ltd. (TIL) y APM Terminals, tal como en el caso de BTP Santos.

- DP World Callao

Dubai Ports World es holding controlante de TRP en Buenos Aires

CHILE, Terminal Pacifico Sur

TPS es una empresa del grupo de origen chileno Neltume Ports que, a su vez, integra el holding chileno Ultramar. Neltume Ports está presente en Argentina como operadora de Terminal Puerto Rosario (TPR) y en Uruguay como operadora de la terminal Montecon, competidora de TCP.

PUERTO TESTIGO EUROPEO

Valencia, (Tarifas máximas de Valenciaport)

- Consideraciones de mercado: el poder de las navieras y la política de integración

Parte del problema portuario y la afectación o traslado de costos del buque obedece a que el mercado en el que se desenvuelven las compañías de transporte marítimo de contenedores a nivel global se encuentra altamente concentrado. (Análisis ABC)

Más del 80% del transporte global de contenedores lo realizan tres alianzas operativas: The Alliance, 2M y Ocean Alliance (en 2025 entrará una nueva alianza de líneas marítimas Gemini Cooperation y desparecerá 2M) integradas por nueve compañías marítimas.

Una de esas alianzas, conocida con el nombre “2M”, está compuesta por las dos navieras más importantes del mundo: MSC y Maersk. Ambas operan el 34% del total de los contenedores a nivel global. Para contextualizar, para Buenos Aires, representa más del 60% de los buques ya que incluye a Hamburg Sud, Maersk y MSC, quienes tienen la mayor cantidad de escalas en el Puerto de Buenos Aires y Dock Sud.

Junto con esta consolidación de los servicios de transporte marítimo, que se acentuó en los últimos años por procesos de fusiones y adquisiciones -y sobre todo por la formación de alianzas operativas- las compañías marítimas fueron completando la “integración de servicios logísticos” absorbiendo o creando compañías de otros eslabones de la cadena del transporte y la logística internacional.

El primer proceso de esta integración vertical de servicios fue la compra de terminales portuarias o la creación de unidades de negocios específicas para operar los buques en terminales propias.

El caso de Maersk incluso llegó a comprar una compañía de remolques Svitzer, aunque recientemente se han anunciado planes para venderla en una Oferta Pública de Acciones.

Como segunda etapa del proceso de integración de servicios, en los últimos años se amplió la presencia en otros eslabones de la cadena logística del comercio internacional: transporte intermodal (terrestre, ferroviario y aéreo), depósitos, despacho aduanero y freight forwarding en general.

A modo de ejemplo, la principal terminal de contenedores de la Argentina, Exolgan, nació como parte del grupo International Trade Logistics (ITL), especializado en operaciones portuarias (Exolgan), almacenamiento, transporte y distribución (Exologística) y depósito fiscal (DFI). ITL fue absorbido por PSA Global, con sede en Singapur. Luego, la división portuaria de MSC (TIL) compró el 50% del paquete de ITL.

La naviera MSC tiene un alcance integral en toda la cadena de suministro a través de las empresas del grupo ITL. Además, desembarcó con su propia empresa de logística terrestre en Argentina (MedLog)

La elección de las terminales regionales para la comparativa de Costos Portuarios apuntó a reflejar esta Integración de Servicios en el mercado.

Los casos de APMT Callao, en Perú, y BTP Santo, en Brasil, corresponden a terminales integradas con compañías marítimas (Maersk y MSC) que se replican en Buenos Aires (APM Terminals/Maersk) y en Exolgan (TIL/MSC), con un dato adicional: tanto en el caso de Callao como en el de BTP se trata, además, de joint de líneas marítimas que compiten entre sí pero que, además, integran la principal alianza marítima (2M)

Para la tercera terminal argentina (TRP, del grupo DP World), se buscaron comparables con otras empresas del grupo en la región (DP World Callao y DP World Santos).

Es decir, Maersk y MSC, a través de sus divisiones de negocios portuarios, operan en conjunto tanto los buques como las terminales portuarias.

Se tomó especialmente el caso de Montevideo, Uruguay (sin presencia regional ni integración con navieras) por tratarse del principal competidor del puerto Buenos Aires y el caso de Valparaíso, en Chile, por ser totalmente independiente del resto de los grupos empresarios de la región y por la característica de importadora neta y abierta de la economía chilena

El grupo naviero danés Maersk creó APM Terminals y el holding suizo MSC desarrolló la unidad de negocios Terminal Investment Ltd. (TIL). Si bien las matrices destacan que se trata de empresas independientes, la preferencia operativa de los buques se da en las terminales del propio grupo, donde además es lógico que cuenten con bonificaciones o mejores condiciones financieras.

Comparación de un Contenedor de 40 HC

Por ello, se ha tomado un esquema de un puerto que establece los valores núcleo de las tarifas y con dicho núcleo se trabajará la comparativa. En dicha comparativa también se establece un período básico (días libres o forzoso) por lo que la comparación es sobre servicios homogéneos

(En base gráfico tarifario DP World Callao.)

Entrega dentro del forzoso sin verificación (En US$ por contenedor)

Existen valores extra que se cobran o no en muchos puertos, pero es fundamental establecer los valores básicos. La Entrega (Importación y Exportación son dos caras de un mismo espejo).

En el pasado, se realizaban comparaciones de muchos ítems dada la complejidad extrema de la tarifa previa de las terminales. En la actualidad solo son relevantes en la entrega y los costos de almacenaje (cuando se exceden los días libres).

En líneas generales estas tarifas nos permiten entender con claridad la diferencia de valores entre los distintos países, ya que incluye la mayoría de los ítems, en su mayor parte los otros ítems no tienen gran valoración económica.

La única excepción a esta mención es TCP que posee ítems de gran valor fuera de la entrega (274 por transacción/container de tasa logística; 134 dólares de PBIP). En los demás puertos estas tarifas no poseen una entidad suficiente como para ser mencionadas.

Entrega dentro del forzoso sin verificación (en US$ por contenedor)

Los valores están expresados en dólares estadounidenses. En el caso de Brasil se tomó el precio en reales y se pasó a dólares con la cotización a mayo de 2024. La tarifa de Montevideo surge de la suma de tres ítems (entrega, tasa logística y PBIP) y no posee tres días libres (72,90 USD por día o 82,05 a partir del quinto día). Exolgan posee una tarifa que está desglosada en tres ítems (entrega, extrahandling y PBIP).

En el cuadro 1 se puede analizar la importancia del retiro dentro del plazo. Ineficiencias del sistema de comercio exterior que no siempre son atribuibles a las terminales hacen que sea muy difícil el cumplimiento de estos plazos.

Entrega fuera del forzoso sin verificación (en US$ por contenedor)

En Valparaíso existe una tarifa que varía según los días almacenados de acuerdo a tabla. En Uruguay se cuenta desde el arribo del buque

Entrega dentro del forzoso con verificación exhaustiva (en US$ por contenedor) Gastos de Verificación

Ver Glosario para definición de conceptos.

En el caso de Brasil se tomo el precio en reales y se pasó a dólares con la cotización del Setiembre de 2024. En los casos en que se indican dos valores es porque se desglosa el movimiento del contenedor y su inspección. En Exolgan se indica la existencia del posicionamiento de acuerdo a tarifa vigente.

En este caso, debe observarse lo complicado que es un cálculo de costos. La verificación obedece a un hecho que depende de la autoridad aduanera o en caso de producirse un siniestro. Estos son hechos que no pueden ser manejados por el importador y dan lugar a un aumento desmedido del costo.

*Conclusiones: (Octubre 2024)

En las operaciones de 40 ST, dentro del forzoso, el puerto de Buenos Aires resulta mucho más caro que cualquier puerto de la región.

Adicionalmente, el puerto de Buenos Aires cobra tarifas que no son aplicadas en ningún otro lado, como el cobro por carga desconsolidada que no tiene contraprestación alguna, ya que solo se trata de una operación aduanera sin afectación aduanera, o el ZAP o estacionamiento, que a la fecha no cumple función alguna y es una tarifa vacía.

En definitiva, el Puerto de Buenos Aires es el más caro de la región.

En el pasado cabía una diferenciación entre los containers estándares y los otros (20 y 40 ST), pero en la actualidad varios puertos han agregado el mismo cargo, por lo que la comparación es bastante lineal. La diferencia mayor se encuentra en los movimientos normales (dentro del forzoso) de 40HC, donde el puerto de Buenos Aires es el más caro de la región, superando incluso al de Chile o Santos. De hecho, la operación de un contenedor de 40 HC en Argentina es aproximadamente entre 50% y 500% más cara respecto de las terminales de países de la región seleccionados.

Contexto: Mayo 2025

- Uruguay tiene un Impacto de las Exportaciones del 26% en el PBI

- Uruguay tiene una Conformación Empresarial de 99,6% de Mipymes

- Uruguay tiene una Población de 3.6M

- 13% de las MIPYMES exportadoras lograron Exportar en forma ininterrumpida en los últimos 20 años

- 60% de las grandes exportadoras lograron exportar ininterrumpidamente en los últimos 20 años

- En Uruguay, a Mayor tamaño de empresa, Mayor Supervivencia exportadora

- Las Micro Empresas tienen los Salarios más bajos (US$ 1.290) –promedio-

- Las PYMES tienen Salarios que rondan los US$ 1.700 –promedio-

- Las Grandes Empresas tiene Salarios cercanos a US$ 2.800 –promedio-

- Las Empresas Exportadoras generaron 63.000 Puestos de Trabajo (Directos)

- De ese total, las Grandes Empresas ocupan a aprox 50.000 puestos de Trabajo (80% Análisis ABC Pareto)

- Las MIPYMES representan el 83% del Núcleo Exportador, pero el Valor Exportado es del 6% del Total.

- Las “Grandes” Empresas representan el 17% del Total y el 94% del Valor

- Relación ABC Principales Exportaciones/Principales Mercados:

SIMULACION DE COSTOS, MAYO 2025, FEU DRY, MVD vs Bs.AS

![]()

![]()

![]()

Conclusiones, Mayo 2025

En nuestra opinión, en virtud de los Costos Operativos (OPEX) Portuarios ilustrados en las Tarifas arriba expresadas, las Amenazas consideras y las no contempladas aun, así como la Eficiencia Operativa (EO), Uruguay debería adoptar de forma inmediata una revisión sistémica conforme a un Modelo PLG (Product Led Growth) abordando toda la Cadena de Valor.

Detalles de nuestra propuesta será objeto de un nuevo artículo en una próxima publicación, o puede consultar con el autor o con el Área de Extensión Universitaria UDE, Comercio Exterior/Economía y Finanzas, al mail dispensado

Glosario

Forzoso: período de libre almacenamiento dentro del cual la mercadería puede ingresar directamente al territorio nacional (despacho directo a plaza, o DAP) sin pasar por un depósito provisorio de importación. Consta de siete días desde la finalización de la descarga del contenedor.

ST: son los contenedores estándar del comercio internacional que, en el caso del de 40 pies, tiene una altura de 2,591 metros (30,5 centímetros menos que el HC) y un volumen de 67,7 metros cúbicos.

PBIP (Protección de Buques e Instalaciones Portuarias): es un “cargo de seguridad” para dar cumplimiento con el Código PBIP, incorporado al marco normativo tras recomendación de la Organización Marítima Internacional (OMI) y como respuesta a los atentados terroristas de 2001 en los Estados Unidos.

HC (High Cube): los contenedores HC tienen un pie adicional de altura adicional (12 pulgadas o alrededor de 30 centímetros) respecto de los contenedores estándar (ST). Su largo y ancho es exactamente igual al estándar (12,19 x 2,43 metros). Su altura es de 2,896 metros y tiene un volumen de 76,5 metros cúbicos.

FEU Forty Foot Equivalent Unit (Contenedor de Veinte Pies)

OPEX Operational Expenditure (Costo de Operación)

CAPEX Capital Expenditure (Costo de Capital)

MIPYMES Micro y Pequeñas Empresas

Por: Pablo Fernández, Docente de UDE